5/4の米国株式市場はS&P500は前日比3%上昇、ダウ工業株30種平均は2.8%上昇、ナスダック総合指数は3.2%上昇と全面的に大きく上昇する結果となりました。

大きなニュースはFOMCでのパウエル議長の発言であり、積極的な金融引き締めへの懸念が後退したことから、投資家たちの今後の株式市場への不安が後退し、上昇したものと思われます。

今回はFOMCの発表内容と米国株の今後の見通しについて解説していきます。

今回のFOMCの発表内容について

市場の予想

市場は高まるインフレ圧力からFRBは株式市場よりも経済を優先する見方が強まっていました。

米雇用コスト指数(ECI)が前年同期比4.5%と過去最大の上昇を記録し、インフレ懸念に拍車をかけハイテク株を中心に売りが広がっていました。

米雇用コスト指数(ECI)とは Employment Cost Indexの略で賃金・給与と福利厚生費など賃金以外で雇用にかかわる費用を含めた、企業が実際に負担する雇用コストを示した指数のことです。

雇用コストが上昇するということは、個人所得の増加やCPIの上昇につながります。つまり、企業の雇用コスト(賃金など)にかかる費用も増えるため、製品の価格を上げざるを得なくなります。

結果として、インフレも雇用コストと同程度上昇すると考えられています。

さらに、FRBが政策金利を中立金利である2.4%まで引き上げても、雇用コストが4.5%で上昇する中ではインフレの抑制は難しいとの考えから、利上げの加速はほぼ確実とされていました。

市場参加者は6割以上が政策金利が3%以上になることを予想しており、5月には0.5%,6月には0.75%はほぼ確実と予想していました。

このように、投資家の多くはFRBの利上げの加速はほぼ確実であり、過去にはないペースでの利上げになるだろうと考えていたということです。

このように多くの人がFRBの利上げ加速を確実視していたぞ!

- 米雇用コスト指数(ECI)が前年同期比4.5%と過去最大の上昇を記録

- FRBが政策金利を中立金利である2.4%まで引き上げても、雇用コストが4.5%で上昇する中ではインフレの抑制は難しい

- 市場参加者は6割以上が政策金利が3%以上になることを予想しており、5月には0.5%,6月には0.75%と予想

パウエル議長「0.75%の利上げは積極的に検討していない」と発表、米国株は急上昇

パウエル議長は「インフレは予想以上に進んでいる」とインフレ抑制への対応が急務であるという理解を示した上で、「0.75%の利上げは現時点で積極的に検討していない」と述べました。

とりわけ市場は急激な利上げを予想していたことから、予想外の発表に市場は好感を持ち、米国株式市場は大きく反発しました。

しかし、労働市場の混乱を防ぐためにも、インフレ率を低下させることは不可欠であり、迅速な対応が求められているとも述べました。

パウエル議長は「0.75%のような急速な利上げで経済を混乱させることは避けつつも、継続的な利上げは必要になる」と会見で発表しました。

- インフレは予想以上に進んでいるとインフレ抑制に意欲的

- 0.75%の利上げは現時点で積極的に検討していないと市場の予想を否定

- 現時点で経済を犠牲にして利上げを加速させることはしないと発表

パウエル議長は米国経済に対して楽観的

パウエル議長は「利上げによる経済の悪化の心配はない。ソフトランディングが可能」とアメリカ経済に強気の姿勢を見せ、現在の経済は金融引き締めを進めるのに十分であると発表しました。

FRBは現在のアメリカの経済に対して強気の見方をしており、急速に経済が悪化しない限りは0.75%の利上げをしないと明示しています。

アメリカの企業財務が引き続き良好であることを踏まえると、経済に対して過度に悲観的になる必要はないと思います。

現時点での米国経済への懸念点は?

急速な利上げはなく、市場は好感を持ち米3指数は大きく反発したものの、インフレは依然として過去に前例のない高まりを見せています。

現時点で米国株式市場の懸念は下記の3点が考えられます。

- 供給のボトルネック

- ロシアのウクライナ侵攻

- 中国のロックダウン

供給のボトルネック

新型コロナウイルスは、世界経済に需要・供給双方のショックを与えました。

特に、原材料・部品不足によって自動車生産が抑制されたこにより、日本のトヨタなども大きな影響を受けました。

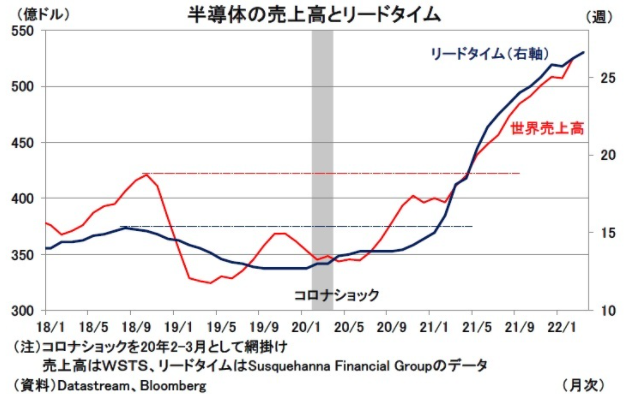

コロナ以降の経済回復に伴って、需要が回復する中で半導体などの原材料の不足が原因で企業の生産が需要に追いつかない事態が発生しています。

実際、世界半導体市場統計の公表する世界の半導体売上高を振り返る(上記図参照)と、コロナ禍を経て巣ごもり消費によるパソコン関連機器の需要増という恩恵も受けて、売上高が急増し、リードタイム(発注から納品までの期間)が急速に長期化しています。

このように、需要の回復は進むものの半導体などの原材料が不足しており、供給の混乱はしばらく続く公算が高いです。

これにより、経済の回復の遅れや原材料の高騰によりインフレがより一層進むことが懸念されます。

ロシアのウクライナ侵攻

ロシアによるウクライナ侵攻によって、世界はロシアへの厳しい経済・金融制裁で応じました。

侵攻は長期化しており、支援や制裁は現在も続いています。

侵攻による被害と制裁による物流や金融面でのロシアの切り離しは、供給面から世界経済の回復ペースを鈍らせ、インフレ圧力を高めています。

ロシアとウクライナのGDPが世界経済に占める割合は2%に満たないものの、化石燃料や希少資源、穀物の生産に占める割合はGDPをはるかに上回るため、コロナ禍からの需要の急回復が引き起こしたエネルギーや食品の供給制約と価格の上昇、供給網の混乱は侵攻の被害と厳しい制裁で深刻化しています。

実際に国際通貨基金は世界のGDPの見通しを0.8%引き下げ3.6%するなど、世界経済の回復の悪化が懸念されています。

アメリカでインフレが進む中で、エネルギー不足が深刻化するのは経済に大きな影響を与えます。

侵攻が長期化すればするほどアメリカの経済には大きな影響を与えるでしょう。

中国のロックダウン

中国は今、政府が「ゼロコロナ政策」を強化したことで、製造業やサービス業が大きな打撃を受けています。

ゼロコロナ政策とは政府が新型コロナウイルスの感染を徹底して抑え込む政策のことです。

中国政府のゼロコロナ政策により、上海と深圳がロックダウンしたことにより、工場の停止や物流が停滞しています。

これにより近い将来中国はリセッション入りする可能性が高まりました。

これにより、半導体不足が現在も深刻化する中で世界のサプライチェーンの混乱が長期化するとの見方が広がりました。

拡がるサプライチェーンへの懸念

このように、世界のサプライチェーンの混乱への不安が高まっています。

パウエル議長は上記の3つにもふれつつも、利上げ自体は経済の見通しを踏まえた上で決定し、6月の0.75%利上げは慎重に検討していく姿勢を明示しました。

現時点では急速な利上げの可能性は低くなったものの、まだまだ経済への懸念はありそうだ

- 供給のボトルネックやリードタイムの長期化

- ウクライナ情勢長期化による、供給面の悪化や世界経済の回復ペースを鈍化

- 中国経済の悪化、サプライチェーンの混乱の長期化

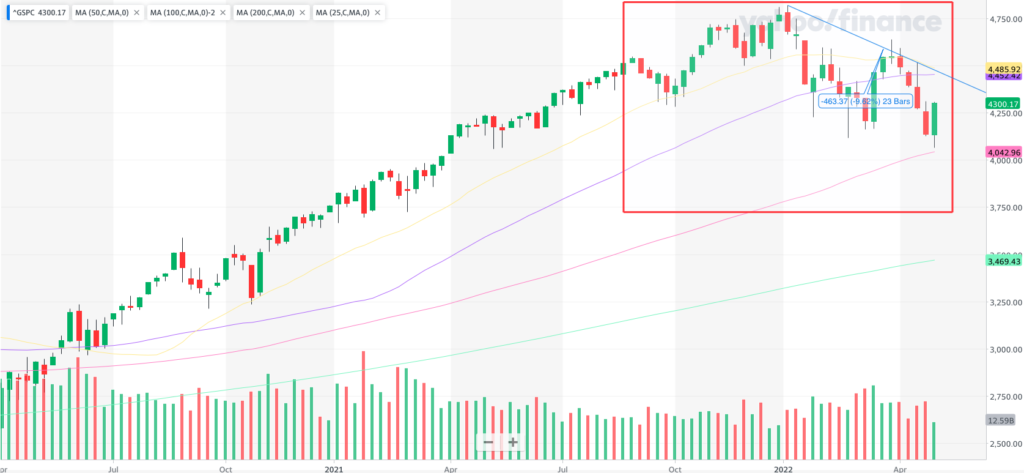

今後の株価予想と分析

上の図はS&P500の週足チャートになります。

この図を見てもわかるように、FOMCの発表を受け、反発したものの依然として下降トレンドであることには変わりありません。

紫色の線である、50日移動平均線を上回るようであれば、年初来の高値である4800ポイントまでの上昇は見込めますが、現在もまだ弱気相場であることは覚えておいた方がいいでしょう。

FOMCの発表を受けての株価上昇は、織り込み済みであった0.75%の利上げ懸念後退によるものだと考えることが妥当であり、今後の株価の動きには注意した方がいいと思います。

やはり、金融引き締めが始まってもないことや6月以降のQT開始によって経済がどれくらい影響を受けるのかを考えると、これだけで上昇トレンドに転換と考えるのは早そうです。

まとめ

今回のFOMCでは、利上げのペースが市場予想よりも急速に行われないことが明示されたことで市場は一定の落ち着きを取り戻しました。

今後もボラティリティの激しい相場が続くとは思いますが、利上げに対する不透明感がなくなったことは良いと言えるでしょう。

6月のFOMCで0.75%の利上げはないものの、0.5%の利上げはほぼ確実であり、0.5%の利上げも過去最高ペースであることには変わりはありません。

皆さんもこの荒い相場に振り落とされないように知識を溜め込んでいきましょう。

↑気軽にポチッと

チキン兄さんのTwitterのフォローも忘れずにしてくれ!

コメント