投資をやっている人でウォーレンバフェットを知らないという方は少ないと思います。

ウォーレンバフェットは11歳の時から投資を始め、現在は91歳となります。

投資期間は80年にもわたり、今や投資の神様とも呼ばれる存在になっています。

そんな彼はどんな投資方法で莫大な富を築き上げたのか?その真相に迫ります。

ウォーレンバフェットの人生について

ウォーレンバフェットが11歳の時に投資した初めての株は?

ほとんどの11歳の子供が野球や漫画を読む頃に、ウォーレンバフェットは株を購入していました。

これが彼の初めての投資となります。前年に84ドルだったシティーサービスの株価は1942年のはじめには55ドル、3月には40ドルまで下落していました。

ウォーレンバフェットは父親に「シティサービスを3株買いたい」と伝えました。

たった11歳の時でした。父はウォーレンバフェットの代わりに1株38ドルでその株を買ってくれました。

その後株価は27ドルまで下がった後、40ドルまで上昇したところでバフェットは売却して計5ドルほどのわずかな利益を得ました。

ですが、数年後、シティ・サービスの株は200ドルにまで上昇するのです。売却せずに持っていれば、もっと儲かったわけであり、この苦い経験がウォーレンバフェットが長期投資にこだわる理由と言われています。

ウォーレンバフェットとは何者なのか?

ウォーレンバフェットはアメリカのビジネス会の有力な投資家であり、純資産額は1250億ドル(16兆2500億円)となります。

投資家の中で最も成功した投資家の一人と言われており、現在はバークシャーハサウェイを運営しており、バークシャーハサウェイはAppleやバンク・オブ・アメリカ、コカコーラ、アメリカンエクスプレスなどの株式を保有しています。

上の図はバークシャーハサウェイとS&P500の比較になります。

この図を見ても、いかにバフェットの運営するバークシャーハサウェイが優れているかがわかるでしょう。

- ウォーレンバフェットは11歳の頃から投資を始めた。

- シティーサービスの株価が少し上昇したところで売ってしまったことを後悔し、長期保有の大切さを知る。

- バフェットの運営するバークシャーハサウェイはS&P500を上回るリターン

ウォーレンバフェットはなぜ莫大な資産を築き上げたのか?

![世界一の投資家ウォーレン・バフェットに学ぶ、仕事に役立つ名言12 | ライフハッカー[日本版]](https://assets.media-platform.com/lifehacker/dist/images/2018/09/18/1-w960.jpg)

皆さんもウォーレンバフェットがなぜ莫大な資産を築き上げたのかということは気になると思います。

バフェットの失敗や成功をもとに投資での成功の秘訣を探っていきましょう。

理由1:投資歴が80年と長い

バフェットの最も成功した要因の一つは、若い頃から投資を始めたことでしょう。

複利の力

投資には複利の力というものがあります。複利とは小さな資金から始めても、雪だるま式に資産が増えていくことで、莫大な資金を得られるというものです。

複利にも一つ弱点があり、資産が大きくないと複利の効果も小さくなるということです。

では資産がない人がどうすれば、複利をいかせるのか?というとそれは「時間」です。

投資において時間とは最も強い武器であり、ウォーレンバフェットが年率リターンでは負けているジェームズシモンズの総資産額を大きく上回っているのも投資期間が長いからです。

年率63.3%のリターン 天才ジェームズシモンズ

シモンズとは数学者であり「最も賢い億万長者」との異名を持ちます。

シモンズの凄いところはヘッジファンドに数学的なアプローチを取り入れ、コンピューター主導の取引の仕組みを創ったことでしょう。今でいう自動売買や超高速取引(HFT)のパイオニアともいえるかもしれません。

シモンズが運営するメダリオンの年率平均リターンは驚異の63.3%。ドットコムバブルと金融危機の間、メダリオンのリターンはそれぞれ56.6%と74.6%と影響を受けませんでした。

このように、ウォーレンバフェットの年率リターンは20%と言われているので、シモンズの投資功績と比較しても劣っているように思えます。

1988年に、コンピューターが生成したシグナルに基づいて金融先物の運用を行うメダリオン・ファンドを創設しましたが、これはウォーレンバフェットの投資開始時期11歳の時と比較してもかなり遅いスタートになります。

結果として、純資産額は280億ドル(3兆6400億円)とウォーレンバフェットの1250億ドル(16兆2500億円)から大きく離れる結果になりました。

このように投資において時間はとても重要であり、資産を増やす上でも重要な役割を果たしていることがわかるでしょう。

あなたもまだ始めていないのであれば、今すぐ始めるべきだと思います。

理由2:競争優位性がある企業に投資をする

ウォーレンバフェットは必ず長期的に見て生き残れる企業を選ぶと言います。

今後10年間も市場に残っているような企業はどのようなものでしょうか?

それは他社が持っていないもの、真似できないようなものを持っている会社です。

まず、ウォーレンバフェットから学ぶべきなのは、株の価格を分析するのではなく、企業のビジネスを勉強するということです。

もし、企業が競合優位性を持っているとその企業が提供するサービスや商品は価格競争をする必要がありません。

価格競争というのはできるだけ安くいい品質を提供するというもので、企業の利益率の低下を招きます。

競合優位性を持っているのなら、多少価格が高くとも購入するお客さんはいるはずなので、結果として企業の利益率は上がっていくというものです。

外的要因を受けないというのは、投資家にとって非常に安心材料であり、長期にわたって持ち続けられる理由にもなります。

競合優位性というのは株価だけを見ていてもみていてもわかりようのない事であり、バフェットがビジネスの理解を重要視していることがわかります。

理由3:現在の価格が割安で取引されている株を買う

バフェットは「価値より安い価格で買う」ことを重視しています。

ではどうすれば割安である株を見つけられるのでしょうか?

グレアムの投資法

バフェットはバリュー株投資家のベンジャミングレアムに大きく影響を受けました。

グレアムは「PBR(株価純資産倍率)が1.5倍以下、PER(株価収益率)が15倍以下の銘柄に投資すべきである」ということを自著内で記しています。

PER、PBRはバリュー株投資における、「企業が現在どのような価格で取引されているのか?」や「現在の価格が割安なのか?」といったものを測るのに使用されるものとなります。

グレアムは割安である銘柄を見つけるための根幹を築き、バリュー株投資の理論家として有名です。

バフェットはグレアムのバリュー株投資法をさらに一歩進めました。

バフェットはこう述べています。

「グレアムが企業の持つ財産に注目するのに対して、自分はその企業が将来稼ぎ出す現金に注目して割安かどうかを判断する」

ROEが15%以上あることを重視

そんなバフェットが特に重視したのは、「ROE(株主資本利益率)」という株価指標です。

バフェットは「ROEが15%以上ある限り、四半期の業績についてあれこれ心配する必要はない」と述べており、いかに企業の稼ぐ力を重視しているかがわかります。

優良な株式とは株主が投じたお金から毎年15%以上の利益を生む企業であれば、今後の成長が期待できます。

さらに、優良な企業は、内部留保として蓄えた利益を再投資に回すことで、複利効果で雪だるま式に株主のお金を増やしてくれるのです。

負債比率が0.5%以下

負債比率は、返済する必要のない自己資本と返済する他人資本から計算されるため、会社の返済能力や経営の安 定性の指標になります。

一般的には、負債比率が小さいほど返済能力が高く、経営が安定していると見なされます。

負債比率 =(負債 ÷ 自己資本) × 100

標準的には100%未満であれば、企業の持っている資金で資金で負債を完済できる為、健全であると言えます。

しかし、バフェットは負債比率が0.5%の企業を好みます。

つまり、より効率的に成長できているのかがバフェットにとって重要ということです。

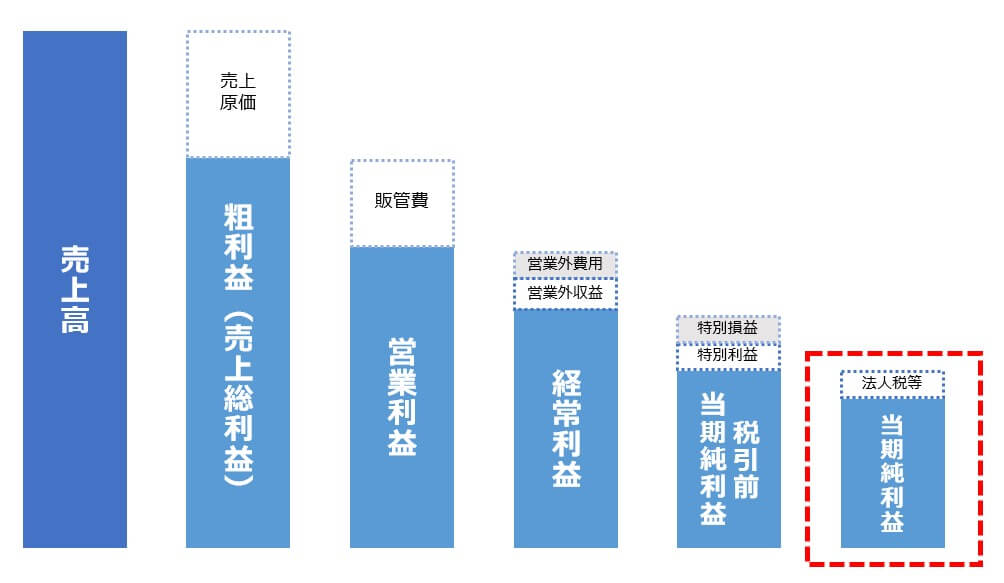

売上高当期純利益率、粗利益率が高い会社

売上高当期純利益率とは、会社のすべての活動の結果として得られる当期純利益を売上高で割った値です。

当期純利益とは売上高から会社にかかる経費を全て差し引いたものであり、売上高当期純利益率が高いということは、全てのコスト管理が順調に進んでいることを表します。

売上高当期純利益率(%) = (当期純利益 ÷ 売上高) × 100

バフェットは売上高当期純利益率が高い会社を好みます。

また、粗利益率が高い会社はより競合優位性に優れているともいっており、収益性においても高い企業を重要視していることがわかります。

- PBR(株価純資産倍率)が1.5倍以下、PER(株価収益率)が15倍以下

- ROEが15%以上

- 負債比率が0.5%以下

- 売上高当期純利益率、粗利益率の高い企業

2022年のウォーレンバフェットは何を考えているのか?

2022年にウォーレンバフェットが保有している主な株式はApple、バンク・オブ・アメリカ、コカコーラ、アメリカンエキスプレス、クラフトハインツであり、ほとんど主要銘柄は変わっていないことがわかります。

これらは市場で競合優位性を持ち、顧客を失うことなく価格を上げられる会社であることがわかります。

ポートフォリオの大半を占めるApple

バークシャーハサウェイのポートフォリオを見てみると、Appleが43.5%と大半を占めていることがわかります。

Appleを購入し始めたのは2016年であり、その頃からバフェットはAppleが競合優位性を持ち、価格をあげようとも顧客は喜んでAppleの製品を買い続けると思っていました。

そして今、Appleは世界中に普及し、現代の生活に欠かせないものへとなっています。

金融関連株への投資に積極的

私はウォーレンバフェットのポートフォリオに金融関連株が多く入っていることに気づきました。

例えば、バンク・オブ・アメリカ、アメリカンエクスプレス、ムーディーズ、USバンクコープ、バンクオブニューヨークです。

なぜこのように金融関連株を積極的に買い増しているのかというと、人々は経済を動かすために銀行を必要としていて、それは今後も変わらないと考えているからです。

ウォーレンバフェットはこう述べています。

「私は10年先から15年先の姿が予測可能に思えるビジネスを探している。例えばチューイングガム。インターネットがいかに進歩しようと、人々のガムの噛み方が変わるとは考えにくい」

このように、テスラのようなハイテク株は未来が予測しにくいというデメリットがあります。

あなたが今20年後のテスラを予想してくださいと言われても、「こうなっている」と断言できないでしょう。

ウォーレンバフェットはコカコーラや銀行などの10年後、20年後も変わらないビジネスを好み、長期にわたって保有し続けるということです。

石油への投資に意欲を出す

最近のニュースでバフェットがオクシデンタル・ペトロリアムを購入したことを知っている人も多いでしょう。

石油は人々の生活に必要とされている数少ないビジネスであることには変わりありません。

さらに、ロシア・ウクライナの対立により、石油価格は40%を超え暴騰しました。

しかし、バフェットが流行りに乗って投資をするとは考えにくいと思います。

つまり、バフェットはEVなどの普及が進んだとしても、石油は人々の生活からなくなることはなく、この先も必要とされ続けると考えていることがわかります。

金利上昇は悪いことではない

バフェットは金利上昇を悪いこととは考えていません。

私はバフェットが金利のことを「重力」と言い表しているのが好きです。

つまり、金利が低いと重力が小さくなるので、株価は上がりやすいということです。

反対に、金利が上昇した場合は重力が強くなり株価は押さえつけられ、株価の上値は重くなります。

逆に言えば、今まで重力が軽く株価が上昇していた銘柄が割安になるチャンスでもあるため、こういった時に株価を買い増すべきともいっています。

「周りが怖がっているときほど貪欲に」とウォーレンバフェットがいうように、全体的に株価が下がった時こそ買い増すチャンスかもしれませんね。

あなたが今すべきこと

ではあなたが今何をすべきなのかというと、それは継続です。

あなたがプロの投資家に唯一勝てるのは「時間」しかありません。

財務分析が苦手で何百社とある、企業の財務分析やビジネスについて学べないという方がほとんどでしょう。

ウォーレンバフェットはこういっています。

「企業の財務状況や経済状況、FRBが金利を何倍にするのかが投資に重要なことではない。あなたが一種の信念に基づき、投資判断をし、長期に渡って富を築くことが重要である」

つまり、バフェットの分析の真似をしたり、金利を気にしているようでは、正しい投資判断はできないということです。

焦ることなく、企業が割安になる時を待ち、割安になったタイミングで買えばいいということです。

EV分野が伸びると思うのであれば、投資をしてもいいと思います。

しかし、その投資があなたの理解を超えていたり、他人の意見に流されたものであるならいつか必ず失敗します。

バフェットの考え方は人生においても役立つと思います。焦らずに地道に資産を築いていきましょう。

↑気軽にポチッと

コメント