現在は波乱の相場が続いており、この株式市場にしがみつくのもままならない投資家も多いでしょう。

ではあなたはなぜ今投資をしていますか?

「老後の資産のため?」「子供の教育費のため?」

はい。この記事を見に来ているということは「投資で億り人になるため」の方か、インデックス投資は十分やっているから「個別株に挑戦してみたい」と思っている方のどちらかでしょうか。

素晴らしい考えだと思います。

私は投資の本を100冊以上読みましたが、どれもインデックスファンドをお勧めしており、どの本も内容には大差はありません。結局インデックス投資は資産の大きさが全てのゲームなのです。

しかし、これだけは覚えておきましょう。

「王道のインデックス投資では絶対に富裕層にはなれない」

億り人になるためには、次なるテンバガー株を見つける必要があり、それを見つけるためには企業分析に膨大な時間を費やす必要があります。

そんなこと言ったって分析する時間なんてないし…

そう思っている方のために投資の本を100冊以上読み、アメリカの企業を500社以上徹底分析した私が今買うべき米国株をまとめました。

なお、今回お勧めする株は著者の分析に基づくものであり、リターンを保証するものではありません。

5月に買うべき米国株3選

では本題に入っていきましょう。

今回お勧めする米国株は3つです。また来月にお勧めの米国株を紹介予定なので、ぜひ見にきてください。

HDB HDFC銀行ADR

いきなり聞いたことない株が出てきて戸惑っている方も多いと思います。

この株はインドで最大の銀行です。現在の株価は52ドル、PERは22倍、PBRは10倍となっています。

しかし、HDBの株価は2021年の2月から下落基調にあります。ではなぜ今私がこの株をお勧めするのかというと、それは以下の3点の理由からです。

- インドの経済成長性

- 企業業績の向上

- コロナ以前の株価を割り込んだため

インドの経済成長性

インドは G20 諸国の中でも高い成長を続け、2014 年以降は期によって中国を上回る成長率を示しています。

また、人口構成が若いことなどから今後も高い成長ポテンシャルが期待されている国の一つです。

ではなぜ株価がここまで下落しているのかというと、それはコロナの変異株の感染爆発が要因です。

インドにおけるコロナウィルス新規感染者数は、第一波の感染拡大が2020年9月をピークに減少へ転じた後、2021年3月には変異種デルタ株よる第二波の爆発的な感染拡大が発生しました。

2021年11月には、南アフリカで新たな変異種オミクロン株が発生、その影響で、インドでも2022年1月に感染が急拡大しました。

このように、先進国ではワクチンの普及や規制の一部解除が進む中で、インドは依然としてコロナの影響を強く受けていることがわかります。

しかし、HDBはインドの民間銀行で1位、インドの75社の中で7年連続1番のブランド力(オリコンのようなもの)があるという評価を受けています。

このようにHDBはインドの大手銀行としての立場を確実なものにしており、今後のインドの成長に伴って企業も成長していくことが見込まれます。

HDBはインドにとって欠かせない銀行になりつつあるぞ!

企業業績の向上

HDBの2022年の決算内容を見ていきましょう。

- 収益 2470.34億 前年比17.22%

- 純利益 1044.3億 前年比23.82%

- EPS 18.7 前年比23.03%

- 営業利益 1368.99億 前年比21.52%

これを見るとHDBは銀行では考えられない2桁成長を見せており、この成長率を考えると今の株価は割安であると言えます。

さらにHDBのローン事業は過去5年間で2.5倍の増加、預金は過去5年間で2.4倍に跳ね上がっています。

次の5年でもこの成長が見込めるのであれば、今後も株価上昇が期待できます。

また、インドのコロナウイルス感染が落ち着けば更なる業績向上も見込めるため、今後も期待できる企業です。

改めて言いますが、銀行でこの成長率は馬鹿げてるといってもいいほどすごいことです。

コロナの水準を割り込んだため

上の図はHDBの週足チャートになります。

このチャートを見ると、HDBはコロナ以前の株価を割り込んでいることがわかります。

業績は上昇しているのにもかかわらず、株価が上昇していない企業は徐々に株価を上げていく場合が多いです。

さらに、この企業は財務的にも非常に健全のため大きな暴落はないでしょう。

RSIも32となっており、やはりこの企業は売られすぎと言えます。

現在が株価の底であるとは言えませんが、今後も成長が見込めるので、保有しておくのも手だと思います。

HDBの今後

HDBは非常に優良な銘柄です。

インドの経済の発展が期待できる以上持っておくべき株でしょう。

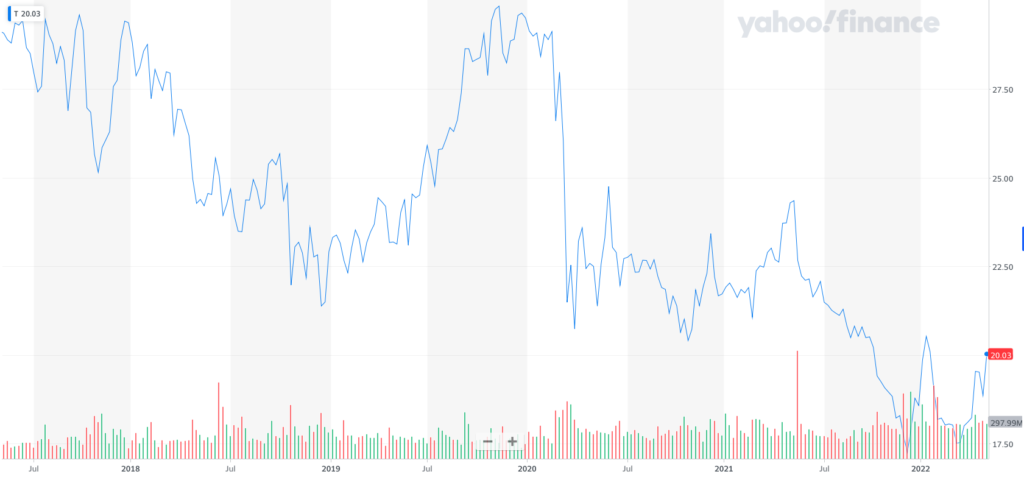

AT&T

AT&Tはアメリカの電気通信会社です。日本にとってNTTのような昔からある大手通信会社という認識でいいでしょう。

AT&Tは長い間株価の低迷を続けています。AT&Tは高配当銘柄としても有名で、配当利回りは5.5%となっています。

現在の株価は20ドル、PERは7.26倍、PBRは0.78倍となっています。

- ワーナーディスカバリーのスピンオフ

- 本業の収益の増加

- 配当りまわりが5.5%と高水準

ワーナーディスカバリーのスピンオフ

AT&Tはタイム・ワーナー(現ワーナーメディア)の810億ドルでの買収により多くの負債を抱えており、AT&Tの株価は2016年終盤にタイム・ワーナー買収を発表して以来、市場全体の水準を大きく下回っていました。

正直多くの投資家は「本業に集中してほしい」と考えており、株価は長い間低迷しておりました。

さらに、多額の資本を必要とする無線や光ファイバー事業を運営している以上、高配当を維持しなければならず、経営上非常に厳しい期間が続いていました。

そこで、今回のスピンオフにより本業により熱心に取り組むのでは?といった考えが広まり、AT&Tはスピンオフを発表後9%の上昇を見せました。

旅行関連業が回復してきている上、5Gや光ファイバ事業で業績向上が見込めるとのことで期待が高まっています。

本業の収益の増加

AT&Tはワーナーメディアの投資こそ失敗に終わったものの、本業では力強い収益性を見せています。

今回の決算でも、電話・インターネット事業の収入は2.5%増の297億ドルになるなど、ワイヤレスの伸びは現在も確認できています。

また、契約件数も好調に推移しており今後の事業拡大も狙える企業となっています。

やはり、通信事業に関しては堅調に収益を生んでいたので、ワーナーメディアの切り離したことで企業業績は良くなるでしょう。

AT&Tの今後

今回の発表は間違いなく投資家たちにとってはポジティブな要素として受け止められるでしょう。

また、通信大手として原点に戻ろうという意思を強く感じ、5G事業への投資も強化していくことから成長性も期待できます。

配当性向も現在は40%と無理のない範囲であるので、今後の企業業績は明るいでしょう。

私の記事では何度も話していますが、Googleは今後の成長性においても財務健全性においても非常に優良です。現在の株価は2313ドルとなります。

現在の金融引き締めや利上げの加速、インフレ圧力の高まりからハイテク株中心にダメージを受けていますが、Googleの価値は変わりません。

- 広告事業の強さ

- 圧倒的な財務健全性

- 事業の将来性

広告事業の拡大

Googleは広告事業において高い収益性と成長性があります。

さらに、広告事業の効率化や広告の向上に向けて日々改良を行なっています。

代表的なものでいうと「P-MAXキャンペーン」でしょう。

P-MAXキャンペーンは、簡単な項目さえ設定すれば、キーワードやオーディエンス設定によるターゲティングを行わなくても、すぐに配信をスタートすることができます。

また、P-MAXキャンペーンでは機械学習によって、配信の最適化を行えるので配信者がこまめに管理する必要はありません。

このように、Googleの広告事業は日々改良が進んでおり今後もさらなる成長が期待できる事業セグメントになります。

財務健全性が高い

貸借対照表を見ると、Googleは現金が133,970百万ドルなのに対し、負債が103,092百万ドルと現金の方が多くなっています。

これは、Googleは負債をいつでも自前の現金で返済できるということを表しており、財務上からも非常に優れているといえます。

こういった金利上昇局面では財務の健全性が問われることが多く、グロース株は売られることが多いですが、Googleはキャッシュを多く持っているのでそういった心配はないでしょう。

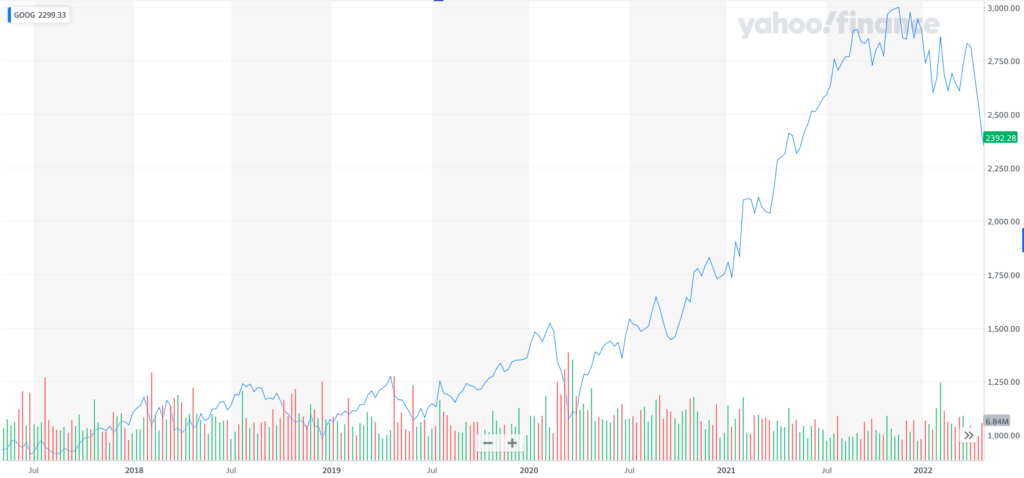

Googleは売られすぎ?

上の図はGoogleの週足チャート、MACD、RSIになります。

この図を見るとGoogleのRSIが35の水準まで落ちてくるのは数年ぶりであり、かなり売られていることがわかります。

とりわけ、コロナ後の米国市場を引っ張っていた巨大企業の中の一つなので、ここ最近は株価が落ちるということはありませんでした。

株価を見るとこの買い時を逃せば、数年間この水準の暴落はないでしょう。

Googleの今後

Googleは現在決算からの失望から売られていることは間違いありません。

しかし、Googleの決算が悪かった理由は保有株式の損失であり、事業の低迷ではありません。

実際に売上高が前年同期比23%増加(55,314百万ドル→68,011百万ドル)、営業利益が前年同期比22.2%増加(16,437百万ドル→20,094百万ドル)と事業では力強い成長を見せています。

このことからGoogleの事業は今後も力強く成長していくことは、過去からもわかるでしょう。

米国株のベストな買いタイミングを逃すな!

投資はタイミングが命です。タイミングを逃しただけで将来の利益が大きく変わることだってあります。

そんなタイミングを逃さないためにも、私は証券口座の複数持ちをおすすめしております。

私が証券口座の複数持ちをおすすめする理由

皆さんは証券口座はいくつ持っていますか?私は現在5口座を保有しております。

証券口座が1つのみ場合のデメリット

実は証券口座を複数持たないというのはかなりのデメリットがあります。

例えば突然の証券会社のシステムエラーにより、取引ができなくなる可能性があるからです。過去に証券会社のエラーによって、絶好の買いタイミングを逃してしまった方もいます。

その時買っていれば今頃…となってからではもう後の祭りです。

「タイミングが命」の投資において取引ができないのは最悪です。

また、一つの証券口座にあなたの資産を置いておくのはかなりのリスクがあります。あなたの口座を保有している証券会社に万が一の時があったら…想像するだけで怖いですね…

証券口座を複数持つメリットとは?

証券口座を複数持つメリットは数え切れないほどあります

例えば松井証券は株式経済新聞, 株探, ロイター, モーニングスターや日経Quickニュースの株式系ニュースを取り揃え、他社では有料のところが多い「QUICKリサーチネット」も無料提供しております。

こんなことを言ったら怒られそうですが、私は情報収集のためだけに松井証券口座を保有しております。

証券口座を保有するだけで得られるサービスは数え切れないほどあります。

私は証券口座から得られるサービスだけで企業の決算やニュース、新聞まで読んでいます。

何をいっても「証券口座を保有するだけなら0円」ですから。

私が愛用する証券会社はこちら

情報ツールで言うなら「松井証券」が一番だと思います。

なぜなら松井証券の情報ツールは他社と比較してもかなり豊富です。「これって有料じゃなくていいの?」って感じるくらいの豊富さでした。

また、「HDI-Japan 主催2020年度 問い合わせ窓口格付け(証券業界)11年連続最高評価三つ星」という、普通なら考えられない成績も持っています。

私がサービスツールの使い方がわからなくて電話した時もすごい親切に隅々まで教えてくれました!

もちろん投資の取引に関しても「1日の売買代金50万以下なら手数料が無料」など良質なサービスが数多くあります。

以上のことから松井証券は第2証券口座として非常にお勧めです!

まとめ

今回はHDB,AT&T,Googleの3つを紹介していきました。

私は名前の通りかなりチキンなので、株を買う際に分析をしすぎて買い時を逃すことは多々あります。

しかし、これらの3つの事業はすぐには株価が上昇していくとは限りませんが、事業の将来性や成長性を考慮しても保有する価値は十分にあります。

あなたも個別株で爆益を狙いましょう!最後まで読んでくれてありがとうございました!

↑気軽にポチッと

チキン兄さんのTwitterのフォローも忘れずにしてくれ!

コメント